Двойное налогообложение: применение MLI в Казахстане

С 1 января 2021 года в Казахстане действует Многосторонняя Конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения, более известная как «MLI». До вступления в силу MLI, вопросы устранения двойного налогообложения регулировались положениями соответствующих Конвенций об избежании двойного налогообложения (далее — «КИДН»). Теперь, при определении налогооблагаемой базы и устранении двойного налогообложения, необходимо руководствоваться соответствующими КИДН с учетом положений MLI.

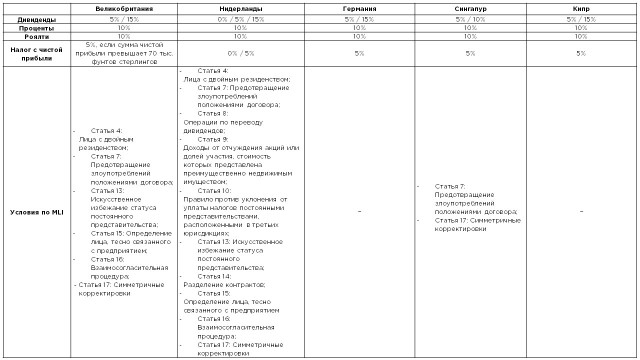

В данной статье рассмотрены пять наиболее популярных для структурирования юрисдикций: Великобритания, Нидерланды, Германия, Сингапур и Кипр. Все эти страны ратифицировали MLI, однако не все из них применяют её положения в своих взаимоотношениях с Казахстаном. Так,

· Между Казахстаном и Нидерландами MLI применяется в полной мере;

· Между Казахстаном и Великобританией, а также Сингапуром применяется ограниченное количество положений MLI;

· Германия и Кипр в своих взаимоотношениях с Казахстаном MLI не применяют.

Для удобства читателя, мы подготовили сводную таблицу по применимым ставкам налогов к основным видам доходов по КИДН с вышеуказанными юрисдикциями и, применимые условия по MLI: